2026年2月7日法人成りでの【役員報酬の決め方】について

今日は土曜日ではありますが、

平日と同じく淡々粛々と…というよりも、平日よりもむしろ加速度を上げて、

確定申告などの業務に取り組んでいく所存でございます。(謎の決意表明。)

世間が静まっている時こそ、

経営者として動くべき時間でもありますので、

しっかり気合いを入れて頑張りたいと思います!

そもそも、こういった動き自体が、

経営者というよりプレイヤーとして動いているという証左でもあるのですが…笑。

さて、そんなぼやきも入れながら、本日の本題です。

個人事業主から法人成りまでの基本的なステップ

事業のステップアップとして、少なからぬ場合、

まず個人事業主からスタートし、

その後に法人設立をする流れになることが多いと思います。

ただ、その中間ステップとして、

個人事業主とマイクロ法人を併走させていくという段階があり、

その先に法人一本化、いわゆる法人成りというステップで進んでいくということも。

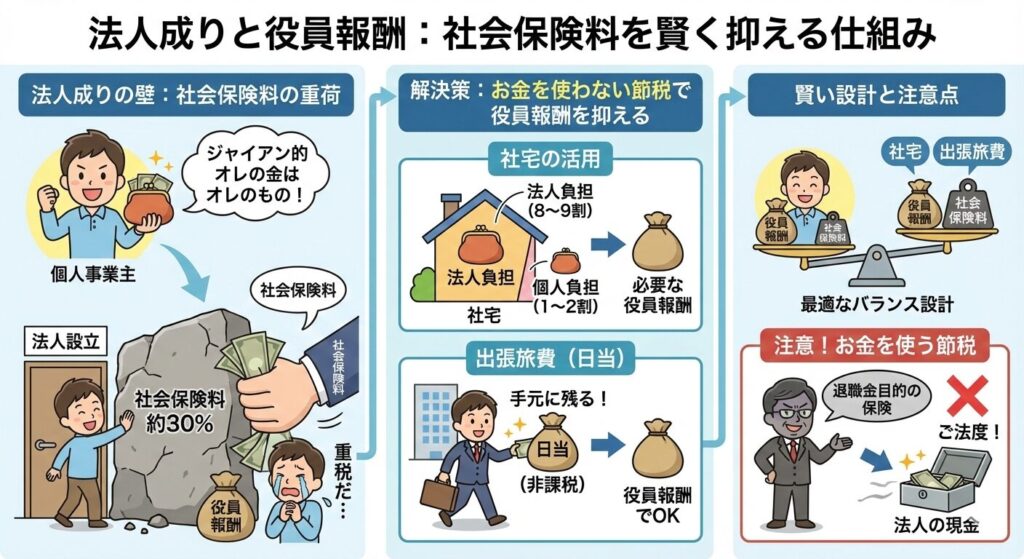

法人のお金は個人のお金ではないという本質的な違い

ただし、この法人一本化(法人成り)については、

相当慎重に決めないと思わぬ痛手を負うことにもなりかねません。

というのも、法人で得た利益は法人のものです。

たとえ自分で作った法人であっても、

代表である役員個人が、法人のお金を私的に使うことはできない‥ということなんですね。

個人事業主であれば、

「オレの金はオレのもの」といういわばジャイアン的な感覚が通りやすい一方で、

法人はそうはいかず、法人のお金はあくまでも法人のお金です。

そして個人事業主は、

ジャイアン的な理屈がまかり通る代わりに、自分に対する給料を払えません。

正確に言えば、自分に給料を払ったとしても、

それは経費にならないということですね。

(勘定科目で言えば「事業主貸」になります。)

役員報酬と社会保険料という大きなハードル

一方で法人は、適切な手順を踏んで、

役員報酬という形で自分に給料を支払うことができます。

この役員報酬は法人の経費になり、

同時に個人の手元にもその分が現金として入ってくることになるわけです。

ただ、ここが重要なのですが、

【法人として役員報酬を支払うと、その役員報酬に対して社会保険料がかかってくる】

ということ。

ざっくり言うと、

社会保険料は法人負担が15%程度、個人負担も15%程度で、法人と個人で折半する仕組みです。

しかし、自分自身が作った法人であれば、

結局は法人負担分も個人負担分もまとめて自分が負担する感覚になりますので、

役員報酬に対して30%程度の社会保険料がかかる…ということになるわけです。

自分にお金を払うだけで、30%という高い負担が上乗せされる。

これは結構重税ですよね…(涙)。

これが法人成りが難しいと言われる、大きな所以です。

社会保険料を抑えるための役員報酬設計

したがって、極力この社会保険料を下げていく工夫も、実務上とても大切になってきます。

社会保険料が増えるからくりは、役員報酬が大きいことにあります。

つまり、役員報酬をどう抑えるかが重要になるんですね。

参考までに、こちらは福岡県の協会けんぽの保険料率表です。

ご覧の通り、給与額が増えるに従って、

健康保険料と厚生年金保険料の金額も段階的に上がっていく仕組みになっています。

また、健康保険料率と厚生年金保険料率を合計すると、

おおよそ30%前後の負担率になることも、この表からご確認いただけるかと思います。

「お金を使わない節税」という法人特有のアプローチ

この役員報酬を低く抑えることを考えた際、

法人ならではの節税対策として「お金を使わない節税」という考え方があります。

<2023年3月20日検討すべきは、まず「お金を使わない」節税から>

https://muratax.com/2023/03/20/6272/

法人で経費を作って節税する場合、

通常は現金を使って、その支出を経費にするのが基本です。

お金を使った分が経費になる一方で、

その使ったお金は当然のことながら手元から消えていきます(汗)。

一方で「お金を使わない節税」は、現金の出どころ自体は同じでも、

結果として役員報酬を抑えやすくなるという性質があるんですね。

このお金を使わない節税の代表的なものが、「社宅」と「出張旅費」です。

社宅制度によって社会保険料を抑える

まず社宅について。

役員個人が住む住居を法人契約にすることで、

よほどの豪華な住居でない限り、

国税庁のルールに従った「役員が負担すべき家賃」を計算し、

その部分だけを役員個人が負担する形を取れます。

往々にして、家賃のうち8割から9割程度が法人側の負担になることが多い状況です。

<役員に社宅などを貸したとき-国税庁HPより>

通常であれば、役員報酬を受け取って、

その中から個人が家賃を払うことになります。

しかし社宅制度を使うことで、

役員個人の負担が1割前後に収まるケースも出てくるわけです。

例えば、月の家賃が10万円の住居に住むとしましょう。

通常であれば、10万円の役員報酬をもらって、

そこから家賃を払うことになります。

一方で、社宅で個人負担が10%程度で済むとすれば、

家賃負担のために必要な役員報酬が1万円程度で足りるということになるわけですね。

役員報酬が10万円なら社会保険料が30%として3万円程度の負担がある一方で、

役員報酬が1万円なら3,000円程度で済む…というイメージです。

こうやって見るとかなりの節税(節社会保険料)効果があることがよくわかりますよね。

こういった意味で、社宅は役員報酬を下げやすくする施策になり得るわけです。

出張旅費規程による非課税手当の活用

次に出張旅費について。

出張旅費規程を整備することで、

遠方出張の際に法人から役員個人へ「日当」を支払うことができます。

サラリーマンの出張をイメージしていただくと分かりやすいのですが、

出張先では食事代や細かな備品代などが発生します。

これを都度実費精算していると、

人数が増えるほど会社側の精算業務が大変になりますよね。

そこで、一定の条件の出張については

「1回の出張につき〇〇円」という形で日当を支給し、

実費精算を一切なくして、手続きを簡略化するわけです。

この日当は、要件を満たせば、

受け取る側(役員個人)では課税されず、支払う側(法人)では経費になります。

さらに、消費税の課税事業者で原則課税で計算している場合には、

日当には消費税が課税されているという考えになりますので、

法人が税務署へ納付する消費税も、その分少なくなることに。

少し話が逸れましたが、

役員個人から見ると、出張回数に応じて日当が受け取れるため、

現地で使った実費との差額が、手元に残ることになります。

その差額分、生活費のために必要な役員報酬を下げられる可能性が出てくるわけです。

その結果として、社会保険料の負担を抑えやすくなる、ということに繋がるんですね。

役員報酬は年1回しか変更できない重要な設計項目

そして役員報酬は、定期同額給与として、

原則として毎月同額で支払わないと法人の経費として認められません。

また、役員報酬は年に一度のタイミングでしか変更できないのが基本です。

だからこそ、社宅や出張旅費といった施策も加味した上で、

損をしない役員報酬の設計を検討することがかなり大切になる、というわけです。

役員報酬設計が法人成りの成否を左右する

というわけで今日は、

法人成りの際に、役員報酬をどう決めるべきか、

というよくある論点について、お話をさせていただきました。

法人成りについては、役員報酬の設定ひとつで税負担も社会保険負担も大きく変わってきます。

そのようなことから、しっかりと上述してきたような対策を講じながら、

決して損をすることのないよう、法人成りを検討していきたいものですね。

「お金を使う節税」に安易に飛びつかないで!!

また、よく節税対策として、

退職金を目的とした生命保険や、その他一度で経費化できるといった節税商品を提案されることもあるかもしれませんが、

これはまさに「お金を使う節税」です。

不必要にお金を使って、短期的な税を減らすのは、

結果として法人の現金を大きく減らす行為になるので、本当にご法度です。

結局は紹介した人に大きな利益が流れているというのが通常ですので、

決してその手のお話には乗らないようにしましょう。

(…あまり口が過ぎるといけませんので、今日はこの辺で…)

==================

《本日の微粒子企業の心構え》

・法人成りをする際は、役員報酬の設定に気を配る必要があることを心得ておくべし。

・役員報酬にかかる社会保険料は約30%と負担が大きくなるため、社宅や出張旅費を活用し、役員報酬を抑える視点も持ちたいもの。

・役員報酬は原則として年に一度しか変更できないため、「お金を使わない節税」もフル活用した上で、決して損をすることのない役員報酬の設計を心がけたいものである。

---------------

今日も最後までお読みいただき、ありがとうございました。