2026年3月22日【社保加入サービス】は「今すぐ取りやめを!!」

今日は子どもが通っているスクールの卒業式の日でした。

我が子は卒業ではなかったのですが、新入生の頃から知っている子たちの卒業で、その当時に比べてずいぶん成長したなと、とても胸が熱くなった時間でした。

さて、本日の本題です。

社会保険加入サービスへの注意喚起

今日は、個人事業主の方の一部で利用されている「社会保険加入サービス」についての注意喚起として、

お話をさせていただきます。

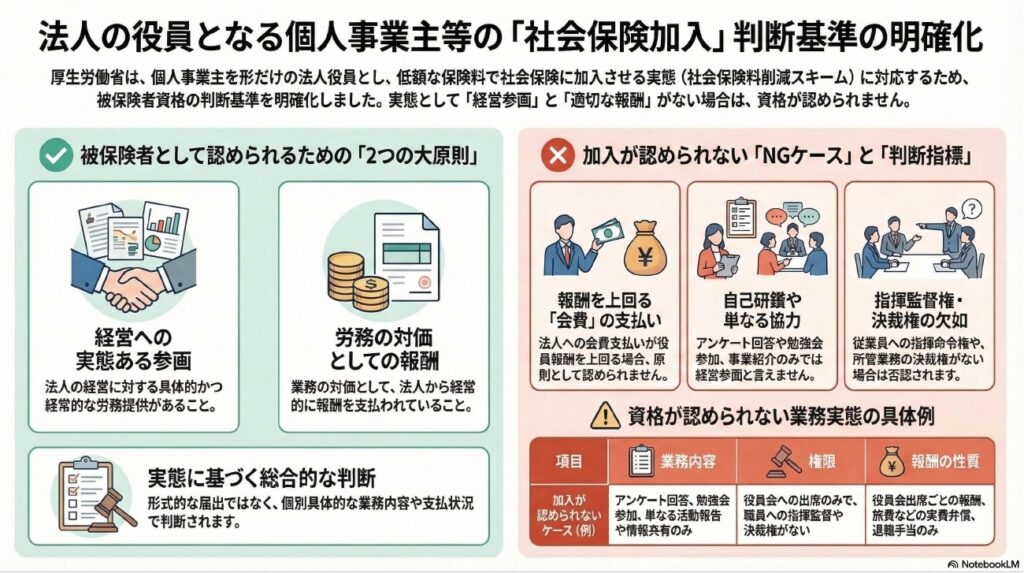

3月18日付で厚生労働省から日本年金機構へ通知が出されており、その内容を踏まえてのご案内になります。

<法人の役員である個人事業主等に係る被保険者資格の取扱いについて>

https://www.mhlw.go.jp/content/12512000/001675920.pdf

簡単に言えば、これまで個人事業主を対象として提供されていた社会保険加入サービスが、

実質的に封じられた形になります。

スキームの仕組みと問題点

この社会保険加入サービスとは、とある一般社団法人を設立し、

その法人に個人事業主の方を多数理事として役員登記するスキームです。

そして、その役員としてアンケート回答などの業務を行っているという建付けにし、

役員報酬を支払うことで社会保険に加入させるという仕組みです。

この仕組みによって、ごく少額の役員報酬とそれに伴う社会保険料で済ませることができ、

本来負担すべき国民健康保険料を大きく抑えることが可能となっていました。

一方で、その法人側は会費として対価を受け取り、収益を上げている構造になっています。

このようなスキームについては、以前からその妥当性が疑問視されていましたが、

今回の通知により明確に否定される形となりました。

加入が認められない具体例

具体的には、社会保険の加入が認められないケースとしていくつかの例が示されています。

例えば、役員報酬を上回る会費を支払っているケースです。

経済的合理性という観点から見ても、報酬以上の会費を支払うことは不自然であり、

このような場合は社会保険の加入が認められないとされています。

また、アンケート回答や勉強会への参加といった活動についても、

法人の理事として経営に参画しているということ、

法人の業務の対価として、その法人から経常的に支払いを受けるものとは言えないため、

これも加入要件を満たさないとされています。

このような判断基準が明示されたことにより、これまでのスキームは実質的に使えなくなったと考えるべきことになるわけですね。

資格喪失と国保追納リスク

そして今後は、こうした疑いのある法人に対して調査が行われ、

該当する場合には資格喪失届の提出が求められることになります。

つまり、「強制的に社会保険の被保険者資格を喪失させられる可能性がある」ということです。

そうなると、場合によってはその期間の社会保険加入自体が否認され、無保険期間として扱われることも考えられます。

その場合、国民健康保険料の追納が発生するリスクも否定できません。

実のところ、これがかなり恐れるべき点です。

このような状況を踏まえると、現在この社会保険加入サービスを利用されている方については、

速やかに利用を停止することを強くオススメいたします。

今後の選択肢はマイクロ法人のみに

そのうえで、国民健康保険料の負担増への対策としては、

「マイクロ法人」の活用を検討する流れになるかと思います。

マイクロ法人であれば、実際に事業を行い、経営に参画している実態があるため、

今回のような資格喪失の問題には該当しません。

そのような観点から、今後は合法的な手段としてマイクロ法人を活用し、

社会保険料の最適化を図っていくことが重要になるでしょう。

あくまでも私見ではあるのですが、

この社会保険加入サービスは、どうしても不自然な実態でしたので、

私自身は記事の中で紹介させていただくことを避けていたところです。

その一方でマイクロ法人に関しては、これまでの記事の中でもたびたび紹介させていただいてきましたので、

今後は迷うことなく、このマイクロ法人の活用をしていくべきということが明確になったかなというところですね。

<参考記事-2023年9月21日【マイクロ法人の設立ライン】について>

https://muratax.com/2023/09/21/6947/

制度変更への正しい対応を

ということで今回は、

社会的にも注目度の高い「社会保険加入サービスの終焉」についてお話をさせていただきました。

繰り返しになりますが、該当する方は速やかにサービスの利用停止を行い、次の一手を検討していくことを強くオススメいたします。

==================

《本日の微粒子企業の心構え》

・従来から問題視されていた社会保険加入サービスが、実質的に封じられたと認識しておくべし。

・厚生労働省の通知により、形式ではなく実態で判断される流れがより明確になったものと捉えておきたいところ。

・該当サービスを利用している場合、強制的な資格喪失や国民健康保険料の追納といったリスクがあるため、速やかに利用を停止すべし。

・今後はマイクロ法人などの合法的な手段を検討し、長期的な視点で社会保険料の最適化を図るべきであろう。

---------------

今日も最後までお読みいただき、ありがとうございました。