2018年5月22日【粗利益】は税務調査選定の要

「在庫の動き、おかしくないですか?」

売上・仕入・在庫の税務調査での着目点でのお話です。

こんばんは。

福岡市中央区天神の【あなたの財布の見張り役】、

税理士の村田佑樹です。

1.まず第一に粗利益

売上−仕入=粗利益(売上総利益)

という算式はよく知られているもの。

税務調査では、この算式に異常がないか?

ということをほぼ間違いなく見られます。

2.売上の計上

基本的にですが、

売上は相手方にモノを納品したり、サービスの提供が終わったりした時点で認識(計上)されます。

3.仕入の計上

これに対し仕入は、と言うと、

【売上に対応する】ということが大原則です。

ですので、売上に対応しない仕入の計上はご法度なわけですね。

4.在庫の計上

たとえば、小売業などで仕入が先行し、売上がまだ上がっていないという状況もあることでしょう。

このような場合は、

たとえ仕入をしていたとしても、売上が上がっていない手前、その仕入は抜かないといけませんね。

これが【在庫】という考え方です。

仕入という【経費】を在庫という【資産】に振り替えるというわけです。

5.税務調査の視点

以上のことから分かる通り、売上と仕入は紐付きです。

税務調査では各月別の売上と仕入、そして推定される在庫も検討されます。

ここに異常があれば、「何かしら売上・仕入・在庫をいじっている」と目算され、税務調査の対象に選定されてしまう、ということに。

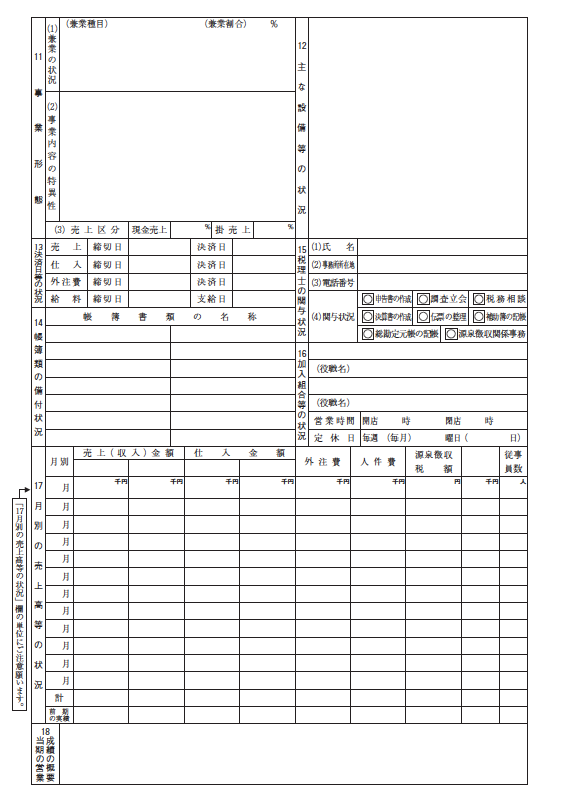

法人では【法人事業概況説明書】というものを、申告書に添付します。

このウラ面に各月別の売上と仕入を記載する欄がありますので、ここであらかたの調査の選定先が決定される

というわけです。

最終的に、当期の粗利益率がどのぐらいかによって、

そしてそれが前期・前々期と比べどう動いているかによって、着目される度合いが変わってきます。

特に、在庫の計上漏れには十分注意されることをお勧めいたします。

月次の損益をご報告する際に、売上高より仕入高の方が大きくなっているという状況がよく見受けられます。

その原因の大半は、その月の在庫を計上していないためなのです。

正確な月次の損益を把握するためには、毎月の在庫の計上は必須ですね。

ちなみに、我が家の長女のお菓子に対する在庫管理能力は半端ないです(汗)