2023年6月3日【減価償却方法変更】による個人事業の節税とは

今日は土曜日。

3月決算も無事に終わって初めての土曜日で、

滞留していた業務をさばいています。

明日は娘たちを連れて出かける予定ですので、

動けるうちにガンガン進めていきたいと

思っているところ。

やりたいことが多すぎて、

寝てもすぐ目覚めてしまいますね。

やはり寝不足はキツイ・・(苦笑)

さて、本題です。

------------------

■6月に入り、今年も半年が経過

しようとしているところです。

ひとまずはこの半年間での

経営成績を把握し、

【納税する際はどの程度になるか】

ということは把握しておきたいもの。

そんな中、節税についていろいろと

考えたくなるものなのですが、

今日はなかなか一般的に理解が難しい

と言われる『減価償却』について

見ていくことにします。

■減価償却とは、

簡単に言えば、10万円以上の

備品や車、機械などを買った場合、

その買ったものは

「当期だけではなく、翌期以降も

使うものだよね」

「そして、その翌期以降にその効果も

出てくるものだよね」

ということで、

買った時に全て経費にせずに、

【少しずつ経費化していく】

という経費化の方法です。

■例えば、

300万円の機械を購入した場合、

その機械の国税庁が定めている

【耐用年数が10年】

であったとします。

そうなると、購入したタイミングで

300万円全額を経費にするのではなく、

この機械を使う効果は向こう10年間

期待できるということで、

簡単に言えば、

【300万円を10等分した

30万円ずつ経費化していく】

というのが、

減価償却の考えなんですね。

■しかしながら、

この減価償却の方法には

主に『定額法』と『定率法』

というものがあります。

『定額法』とは先ほど書いたように、

【金額を均等して経費化していく方法】

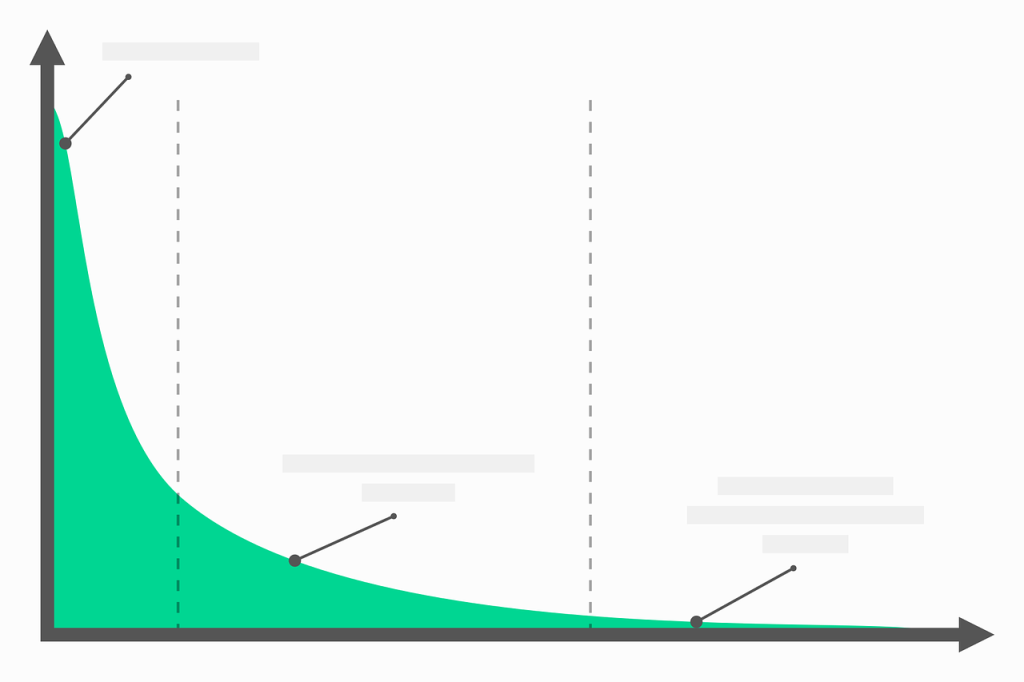

なのですが、『定率法』とは、

耐用年数によって定められた率を

【各期の減価償却をした後の

金額に対して乗じていく】

という方法なんですね。

詳しく書くと難しくなってしまうので

省略しますが、簡単に言えば、

『定率法』の考えでは、

【購入が近い年度ほど

減価償却費(経費化となる額)が

大きくなるという方法】

であり、『定額法』は

【常に一定の額を経費化していく】

ということになるわけですね。

■経営上の資金繰りを考えると、

当然購入した年度は

その購入金額分の資金が

(分割払いである場合を除き)

一気に出るわけですので、

【資金繰り的には厳しい】

と言えるでしょう。

そのように考えると、

【購入した年度に多くの

経費を計上したい】

というところですよね。

そのように考えると、

【定率法により多めに経費を

計上していく】

ということが得策なのでは

ないかという考えになります。

■もちろん、

定額法であろうと

定率法であろうと、

結果としての経費化できる

減価償却費の総額は変わりません。

しかしながら、

【早期に経費化することにより、

資金繰りが良くなる方法は定率法である】

と言えるわけですね。

しかしながら、注意が必要なのが、

【個人事業主の場合は定額法が

原則的な減価償却の方法】

なんですね。

■逆に言えば、

定率法で計算するのは例外であるわけで、

この定額法を定率法に変更しよう

とするためには、

【減価償却方法の変更をする旨の

届出書を税務署長に提出】

しなければなりません。

<国税庁HP-所得税の減価償却資産の

償却方法の変更承認申請手続>

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/21.htm

原則として、

【減価償却方法を変更しようとする

事業年度の確定申告期限までに提出】

することにより、

その年度より変更可能となります。

■もしあなたが個人事業主の場合で、

大きな設備投資をするということが

あるようでしたら、

【定額法を定率法に変更する届出をする】

ことにより、購入年度に近い年度に

大きな節税ができるかもしれません。

ただ、この定率法に変更できるのは、

上述した

【車や機械備品などについてに限定】

されます。逆を言えば、

【建物や建物附属設備、構築物など】

に関しては、

【定額法より計算】

しますので、十分注意が必要です。

要は

「建物や内装工事などについては、

均等に経費化してね」

ということなんですね。

■個人事業主の方について、

身近なのは

【車の購入】

ではないでしょうか。

車を購入する際は、

この定率法を利用して

償却することにより、

【購入した年度に多くの

経費を計上することが可能】

となりますので、定額法から

定率法に変更するということは、

節税において念頭に置いて

おいても良いかもしれませんね。

------------------

《本日の微粒子企業の心構え》

・個人事業主については、

定額法が原則的な

減価償却方法であるが、

【届出をすることにより定率法に

変更することも可能】

であることは知っておきたいところ。

・定率法の方が、

【購入した年度から多くの

減価償却費を計上できる】

ため、

【資金繰りの面で有効である】

ということを心得ておくべし。

・一般的に多いのが車両の購入で、

その車両の減価償却を

定率法により計算することにより

【多くの経費計上が見込まれる】

ため、個人事業の節税においては、

定率法に減価償却方法を変更することを

積極的に検討しても良いかもしれない。

今日も最後までお読みいただきまして、

ありがとうございました。

■もちろん、

定額法であろうと

定率法であろうと、

結果としての経費化できる

減価償却費の総額は変わりません。

しかしながら、

【早期に経費化することにより、

資金繰りが良くなる方法は定率法である】

と言えるわけですね。

しかしながら、注意が必要なのが、

【個人事業主の場合は定額法が

原則的な減価償却の方法】

なんですね。

■逆に言えば、

定率法で計算するのは例外であるわけで、

この定額法を定率法に変更しよう

とするためには、

【減価償却方法の変更をする旨の

届出書を税務署長に提出】

しなければなりません。

<国税庁HP-所得税の減価償却資産の

償却方法の変更承認申請手続>

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/21.htm

原則として、

【減価償却方法を変更しようとする

事業年度の確定申告期限までに提出】

することにより、

その年度より変更可能となります。

■もしあなたが個人事業主の場合で、

大きな設備投資をするということが

あるようでしたら、

【定額法を定率法に変更する届出をする】

ことにより、購入年度に近い年度に

大きな節税ができるかもしれません。

ただ、この定率法に変更できるのは、

上述した

【車や機械備品などについてに限定】

されます。逆を言えば、

【建物や建物附属設備、構築物など】

に関しては、

【定額法より計算】

しますので、十分注意が必要です。

要は

「建物や内装工事などについては、

均等に経費化してね」

ということなんですね。

■個人事業主の方について、

身近なのは

【車の購入】

ではないでしょうか。

車を購入する際は、

この定率法を利用して

償却することにより、

【購入した年度に多くの

経費を計上することが可能】

となりますので、定額法から

定率法に変更するということは、

節税において念頭に置いて

おいても良いかもしれませんね。

------------------

《本日の微粒子企業の心構え》

・個人事業主については、

定額法が原則的な

減価償却方法であるが、

【届出をすることにより定率法に

変更することも可能】

であることは知っておきたいところ。

・定率法の方が、

【購入した年度から多くの

減価償却費を計上できる】

ため、

【資金繰りの面で有効である】

ということを心得ておくべし。

・一般的に多いのが車両の購入で、

その車両の減価償却を

定率法により計算することにより

【多くの経費計上が見込まれる】

ため、個人事業の節税においては、

定率法に減価償却方法を変更することを

積極的に検討しても良いかもしれない。

今日も最後までお読みいただきまして、

ありがとうございました。